Die österreichische SDS (Software Daten Service) ist als führender Anbieter herausragender Lösungen im Bereich Financial Market Operations, Regulatory Reporting und Compliance für die internationale Finanzdienstleistungsbranche bekannt. Das Portfolio des Unternehmens umfasst ausgereifte Softwareprodukte und Dienstleistungen für alle kunden- und marktbezogenen Prozesse, von der globalen Wertpapier- und Derivateverarbeitung über die regulatorische, steuerliche und Compliance-Automatisierung und lösungsbasiertes Consulting.

Das Flaggschiff-Produkt SDS GEOS gehört seit nunmehr 20 Jahren zu den führenden Lösungen für Financial Market Operations und deckt die gesamte Wertschöpfungskette, von der Wertpapierorder – über das Settlement bis zur Verarbeitung von Corporate Actions für sämtliche Wertpapiergattungen in einer Lösung ab. Ergänzt wird das Leistungsspektrum von SDS GEOS mit Softwarelösungen für die Erfüllung regulatorischer Vorgaben wie MiFID II, CRS, FATCA, QI sowie MAD/MAR. Das Produktportfolio von SDS wird von über 250 Experten laufend an technische, fachliche und regulatorische Anforderungen des Marktes angepasst und definiert damit neue Anwendungsstandards. Die hohe Flexibilität durch Parametrisierung und die Plattformunabhängigkeit von SDS GEOS ermöglichen eine Vielzahl von Betriebsmodellen zur Optimierung für die jeweilige Kundensituation.

Zu den aktuellen SDS GEOS-Kunden in Europa gehören u.a. die österreichischen Finanzinstitute UniCredit Bank Austria, Raiffeisen Bankengruppe und BAWAG P.S.K., die BCEE in Luxemburg sowie der deutsche Marktführer im Wertpapier-BPO-Business HSBC Transaction Services, die für europäische Privatbanken, Online-Broker, aber auch als regionaler Subcustodian für den HSBC-Konzern tätig ist. Durch die Anfang 2018 bekannt gegebene Kooperation mit der Commerzbank verdoppelt sich das über SDS GEOS abgewickelte Transaktionsvolumen der HSBC Transaction Services. Damit gehört SDS zu den größten Anbietern von Standardsoftware für die internationale Finanzindustrie in Europa.

Die Erfolgsgeschichte von SDS GEOS dauert nun seit über 20 Jahren an, und ist ein interessantes Beispiel dafür, wie eine hochkomplexe Softwarelösung in einem engen Markt dauerhaft modern gehalten werden kann.

Die Implementierung eines neuen Wertpapierabwicklungssystems war und ist für ein Finanzinstitut ein risikoreiches und kostspieliges Unterfangen und damit eine langfristige Investition. Vor über 20 Jahren entwickelt, wurde SDS GEOS auf den modernsten Standards und mit einer an langfristiger Wartbarkeit orientierten fachlichen und technischen Architektur entworfen, und bis heute stets fachlich und technisch aktuell gehalten. Im Fall von SDS GEOS hat sich das für die Lizenznehmer mehr als bezahlt gemacht, sind doch die meisten Kunden der ersten Stunde auch heute noch hochzufriedene SDS GEOS-Anwender.

Fachlich wurde auf Grundsätzen wie einer uneingeschränkten Mehrmandantenfähigkeit, der Unterstützung für zahlreiche Sourcingmodelle, einer Mehrländerfähigkeit und Mehrwährungsfähigkeit entwickelt. Damit gehen die Möglichkeiten, die SDS GEOS dem Anwender bietet, weit über die Optimierung der eigenen Abwicklungsprozesse hinaus. Es wird Arbeitsteilung innerhalb von Konzernen ermöglicht, beispielsweise durch die Zentralisierung von Markt- und Lagerstellenzugängen, und es wird das Angebot von Dienstleistungen wie Asset Servicing auf effiziente Art und Weise unterstützt. Nicht umsonst hat sich HSBC Transaction Services mit einem exzellenten Serviceportfolio auf Basis von SDS GEOS zum unbestrittenen Marktführer in punkto Kosten und Servicequalität in Deutschland entwickelt. Dazu trägt natürlich auch die im Lauf der Jahre entwickelte enorme fachliche Tiefe von SDS GEOS bei. Es gibt heute kaum noch einen Geschäftsfall, ein Gebührenmodell oder eine Corporate Action, die sich mit SDS GEOS nicht weitgehend automatisiert und sauber abwickeln lässt.

Bei den zahlreichen fachlichen und technischen Standards hat sich bereits beim Design von SDS GEOS abgezeichnet, dass diese regelmäßigen Änderungen unterworfen sein würden, und es wurde entsprechende Vorsorge dafür getroffen. Regeln, die raschen und individuellen Änderungen unterworfen sind, können weitgehend durch Parametrisierung sofort und ohne Zutun des Herstellers geändert werden. Beispiele sind Gebührenmodelle, Leitwege, Lagerstellen, Freigaberegeln oder Steuern. Standards, die regelmäßigen Änderungen unterworfen sind, wie die WM Änderungsdienste für Gattungsstammdaten oder SWIFT Nachrichten, werden seit 20Jahren von SDS sauber gepflegt und pünktlich geliefert.

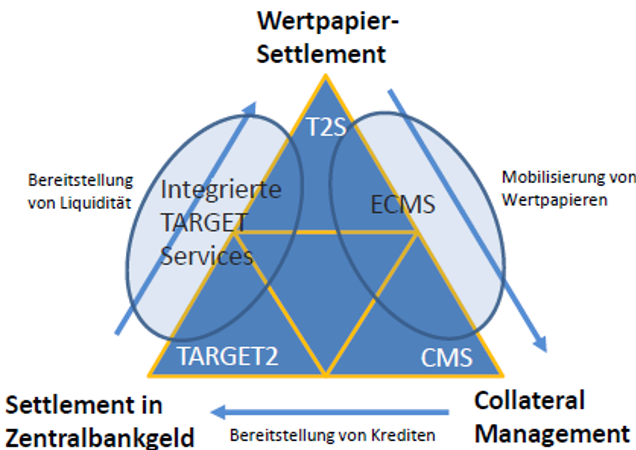

Über diese absehbaren und daher gut planbaren Entwicklungsschritte hinaus gibt es wesentlich aufwändigere und risikoreichere Marktveränderungen, die entsprechend anspruchsvoller zu implementieren sind. Seit seiner Kommissionierung hat SDS GEOS zahlreiche große Umwälzungen gesehen. Der Bogen spannt sich mittlerweile von der Euro-Umstellung über die Anpassung an den deutschen und Schweizer Markt, die Implementierung von ISO 15022 und 20022, TARGET2-Securities, US QI, Abgeltungssteuer und neue Vermögenszuwachsbesteuerung für Kapitalanlagen (Wertpapier-KESt neu) bis hin zu den großen Marktreformen MiFID und MiFID II.

Auch technologisch sind 20 Jahre eine lange Zeit, und die technologische Pflege eines solchen Großproduktes ist die Grundlage, um es dann fachlich am Puls der Zeit halten zu können. Die Aufgabe ist alles andere als trivial, und es gibt zahlreiche Beispiele für ähnlich große Softwareprodukte, die allein schon wegen veralteter Programmiersprachen und Systemumgebungen de-kommissioniert werden mussten.

Mit SDS GEOS hat SDS gezeigt, dass auch andere Wege möglich sind. Die Produkte der SDS laufen nicht nur auf klassischen IBM Mainframe-Umgebungen, sondern auch auf offenen Betriebsplattformen, beispielsweise LINUX/Oracle. Das ist keine Kleinigkeit, weil sich die Umgebungen in der Programmierung für einen wirklich performanten Betrieb doch deutlich unterscheiden. Die Möglichkeiten, die sich den Benutzern dadurch eröffnen, sind allerdings enorm. Um einen Umstieg zu erleichtern, arbeitet SDS an einer Architektur, die eine teilweise Migration von Funktionen weg vom Mainframe auf offene Systemumgebungen ermöglicht. Damit erfolgt gleichzeitig auch eine schrittweise Überarbeitung des Front-Ends und der gesamten User Experience.

Neue Front-Ends ermöglichen nicht nur den traditionellen Nutzern von SDS GEOS ein besseres Arbeiten, es eröffnen sich auch Möglichkeiten für neue Anwender. Überwachungsaufgaben können so besser erfüllt werden, die Applikation in eigene Anwendungen eingebettet werden, und selbst Dritte, wie beispielsweise institutionelle Kunden, können mit minimalen IT-Kosten direkt auf die Applikation zugreifen, um beispielsweise Weisungen zu erteilen. Der Gedanke lässt sich natürlich nahezu beliebig weiterspinnen, bis hin zu privaten Investoren, die beispielsweise über Apps Weisungen autorisieren und an Hauptversammlungen teilnehmen könnten.

Die Integration und Interaktion mit diesen aktuellen Möglichkeiten ist eine der großen Triebfedern für die Weiterentwicklung von SDS GEOS. Dieses Jahr ist es einem unserer Kunden gelungen, mit einem sehr schlanken Projekt einem Fintech eine Abwicklungsplattform zu bieten. Für SDS ist das erst der Anfang hin zu immer kostengünstigeren und granulareren Services, die im Portfolio der Firma angeboten werden können. Dazu ist eine Fortsetzung der laufenden technischen wie fachlichen Entwicklung von SDS GEOS in separat benutzbare und implementierbare Produkte geplant. Die ersten Schritte auf diesem Weg sind bereits getan, und werden es in absehbarer Zeit den Nutzern ermöglichen, neue Dienstleistungen am Markt anzubieten.

Zwanzig Jahre nach dem ersten Einsatz von SDS GEOS präsentieren sich die Software und das Unternehmen unverändert jung und agil. Auch in den kommenden Jahren werden systematisch die nötigen Schritte gesetzt, um – gemäß dem SDS-Kundenversprechen – den State-of-the-Future für das Wertpapierabwicklungsgeschäft und seine nahe Umgebung zu definieren.

Erfahren Sie noch mehr über SDS GEOS.