Explore SDS GEOS, the high performance solution for the international securities and derivatives processing.

SDS GEOS MANAGEMENT-RUNDE APRIL 2019

Apropos Tradition: Den SDS GEOS Management-Kreis gibt es dieses Jahr zum letzten Mal in dieser Form. Unser wachsendes Portfolio und die oft gemeinsame Nutzung mehrerer unserer Produkte macht es sinnvoll, ab kommendem Jahr für alle unsere Produkte eine gemeinsame Veranstaltung abzuhalten. Jetzt aber zurück zu den inhaltlichen Themen der Management-Runde:

SDS ist ein gesundes, organisch wachsendes Unternehmen

Die wichtigste Nachricht zuerst: Wir haben über die letzten Jahre einen gesunden Wachstumskurs in allen Bereichen unseres Portfolios aufzuweisen. Personalstand, Umsatz und EBIT sind nach Plan gewachsen und es gibt allen Grund zur Annahme, dass wir diesen Erfolgslauf auch in den kommenden Jahren fortsetzen können. Das zeigt, dass unsere Entscheidung zur Portfolioerweiterung vor einigen Jahren richtig war, und gibt unseren Kunden das Vertrauen, einen langfristig stabilen und attraktiven Geschäftspartner zu haben.

Optimierung des Datenvolumens für Wertpapierstammdaten

Es ist ein mittlerweile seit mehreren Jahren branchenweit diskutiertes Thema, dass die Anzahl an verfügbaren Wertpapieren am Markt für Indexzertifikate und Optionsscheine in keinem vernünftigen Verhältnis zu den tatsächlich von Investoren gekauften Titeln steht. Aktuelle Analysen zeichnen ein dramatisches Bild: Am österreichischen Markt werden über zwei Millionen Titel von ÖWS zur Verfügung gestellt, von denen über 90% auf die genannten Wertpapierarten entfallen. Davon hat aber gerade einmal 1% tatsächlich Bestand aufzuweisen. Der Rest – also der überwiegende Teil der Gattungsstammdaten – ist für die Wertpapierabwicklung bedeutungslos. Dieses nutzlose Datenvolumen ist mittlerweile zu einem ernsten organisatorischen und technischen Problem geworden.

Es ist daher eine naheliegende Idee, die nicht benötigten Stammdaten zu beseitigen beziehungsweise nur bei Bedarf zur Verfügung zu stellen. Die Aufgabe klingt zunächst überschaubar, benötigt jedoch sorgfältige Analyse der betroffenen Prozesse und Abstimmung mit allen betroffenen Parteien und ist möglicherweise auch technisch nicht ganz trivial.

Wir werden zusammen mit ÖWS und den österreichischen Banken in den kommenden Wochen eine Lösung ausarbeiten, die auf die technischen und finanziellen Rahmenbedingungen Rücksicht nimmt und voraussichtlich einen attraktiven Business Case für alle beteiligten Parteien bietet.

Event-driven Architecture

Neben diesem tagesaktuellen Thema stand die zukünftige Architektur der Softwareprodukte unseres Hauses im Mittelpunkt. Hier sehen wir mehrere Herausforderungen:

- So wie unser Produktportfolio erweitert wird, stellt sich mehr und mehr die Frage nach einer optimalen Architektur für das Zusammenspiel dieser Komponenten im gemeinsamen Einsatz.

- Eine moderne User Experience erfordert technologisch anspruchsvolle Funktionen wie Volltextsuche, Statistiken, konfigurierbare Dashboards, etc.

- Drittsysteme sollen neartime auf Zustandsänderungen im transaktionsverarbeitenden System reagieren können.

Um all dem Rechnung tragen zu können, verifizieren wir derzeit im Rahmen eines Proof of Concept (PoC) eine sogenannte Event-driven Architecture. Kern dieser Architektur ist die Entlastung eines transaktionsverarbeitenden Systems (in unserem Fall SDS GEOS) von der Aufbereitung von Daten für Benutzerinteraktion, Erstellung von Statistiken und aufwändigen Queries, sowie von der Verfügbarmachung von Daten für Drittsysteme.

Wir sind in der Vergangenheit bereits einige Schritte in diese Richtung gegangen (beispielsweise mit der Datenversorgung für den Business Information Store) und beabsichtigen nun, auch die Interaktion über ein Front-End und die Kommunikation von Änderungen zurück nach SDS GEOS zu implementieren. Der PoC beschäftigt sich mit einer konkreten Aufgabenstellung aus dem Bereich Corporate Actions und soll idealerweise danach in ein entsprechendes Produkt zur Abwicklung von Kapitalmaßnahmen weiterentwickelt werden. Für diesen Schritt freuen wir uns schon auf eine Entwicklungspartnerschaft mit einem anerkannten Finanzdienstleistungsunternehmen aus dem Custody Business.

Gossip

Neben diesen Themen kam natürlich auch der informelle Informationsaustausch bei einem Brunch und in den Pausen nicht zu kurz. Da sich die Zusammensetzung der Runde im Vergleich zum letzten Jahr etwas verändert hat, konnten wir auch einige neue Teilnehmer in der Community begrüßen, und wir freuen uns auf eine spannende und erfolgreiche Zusammenarbeit.

Neues rund ums Wertpapier am Bankenkongress KURS 2019

Der jährlich in Wien stattfindende imh Bankenkongress KURS stieß auch in diesem Jahr wieder auf sehr großes Interesse. Die vielseitige Gliederung der Konferenz in die Themenblöcke „Compliance & Geldwäsche“, „IT in Banken“, „Marktfolge & Back Office“‚ „Wertpapier“ und „Zahlungsverkehr“ zog ein breit gestreutes Publikum aus vielen Bereichen der Bankenlandschaft an. SDS war auch in diesem Jahr als Sponsor und Aussteller auf der Konferenz „Wertpapier“ vertreten.

Die Konferenz begann am ersten Tag als Plenum mit Vorträgen und Diskussionen zu aktuellen wirtschaftlichen und politischen Themen (Brexit, Handelskonflikt USA/China, wirtschaftliche Situation in Europa sowie die mögliche Fusion Deutsche Bank/Commerzbank).

Der Schwerpunkt der Konferenz KURS 2019 „Wertpapier“ lag zunächst auf dem Thema „Blockchain“. Neben grundlegenden Informationen und dem Potential der Technologie wurde anhand eines Blockchain-basierten Schuldscheindarlehens der erfolgreiche produktive Einsatz der Blockchain-Plattform im Emissionsprozess vorgestellt. Die beeindruckende Präsentation führte zu einer lebhaften, interaktiven Kommunikation im Vortragssaal.

Der weitere Verlauf des ersten Konferenztages war geprägt von Informationen zu aktuellen rechtlichen Themen, wobei folgende Punkte im Vordergrund standen:

- Compliance-Veränderungen zur Erhöhung des Anlegerschutzes und Vermeidung von Interessenkonflikten

- Research: Umgang mit Finanzanalysen, die eine marktbeeinflussende Wirkung haben können

- Informationen zu CSDR mit dem Schwerpunkt Abwicklungsdisziplin zur Vermeidung gescheiterter Abwicklungen (Sanktionen, Eindeckungsvorgang/Buy In) sowie dem internalisierten Settlement, mit dem Banken dazu verpflichtet werden, ihre internen Geschäfte zu melden

Mit dem Thema „Robo-Advisory“, der digitalen Anlageberatung, die insbesondere für Retailkunden mit geringem liquiden Vermögen eine Option ist, wurde der erste Konferenztag der KURS 2019 „Wertpapier“ beendet.

Am zweiten Konferenztag war zweimal die EU Shareholder Rights Directive (SHRD) im Fokus. In Österreich befindet sich derzeit der Gesetzentwurf „Änderung des Börsegesetzes 2018“ in der Begutachtungsphase. Der produktive Start wird im Herbst 2020 erwartet. Es wurden sowohl die Herausforderungen für die Banken als auch die erwarteten Auswirkungen für Kunden und Investoren beleuchtet. Dabei geben die Spannungsfelder Datenschutz und Bankgeheimnis noch einige Rätsel auf, insbesondere die Speicherung von Aktionärsdaten und die Identifizierungspflicht von Aktionären seitens der depotführenden Bank. Auch sieht man die praktischen Auswirkungen auf die Kunden kritisch, da einerseits eine Informationsüberflutung sowie andererseits eine oftmalige Aufforderung zur Offenlegung der persönlichen Daten aufgrund der Aktionärserhebungen durch die Emittenten erwartet wird. Banken werden auch Wege finden müssen, um Kunden, die diese Informationen nicht wünschen, entgegenzukommen. Dem stehen die Vorteile der erweiterten Möglichkeiten der Aktionärsrechte-Ausübung für die Kunden gegenüber. Einige Bankenvertreter erwarten hier hohe Kosten mit fraglichem Nutzen. Rechtlich dürfen die Kosten an die Kunden weitergegeben werden, praktisch wird diese Umsetzungsmöglichkeit aber bezweifelt.

Ein weiterer Programmpunkt war die SFTR (Securities Financing Transaction Regulation), die darauf abzielt, die Transparenz von Wertpapierfinanzierungsgeschäften zu erhöhen. Die mit solchen Finanztransaktionen verbundenen Risiken sollen frühzeitig erkannt und überwacht werden. Alle Gegenparteien, die all ihre Zweigniederlassungen in der EU haben, müssen jedes Wertpapierfinanzierungsgeschäft sowie jede Änderung oder Beendigung einem registrierten oder anerkannten Transaktionsregister melden. Darüber hinaus ist die Weiterverwendung von als Sicherheit erhaltenen Finanzinstrumenten nur unter bestimmten Bedingungen erlaubt. Derzeit befindet sich der Regulatory Technical Standard (RTS) in Begutachtung im EU-Parlament und im Rat der Europäischen Union. Aus heutiger Sicht wird ein Reporting ab dem 11. April 2020 erwartet.

In der Übersicht über die wesentlichen steuerlichen Neuerungen der letzten Zeit wurde die neue Behandlung bei der KESt-Rückerstattung, bei der Ausländer-KESt und beim Tausch von Wertpapieren auf Grund der Kapitalmaßnahmen-VO beschrieben. Darüber hinaus wurde ein guter Überblick über die Fondsbesteuerung in Österreich und Deutschland, das Kontenregister, das Gemeinsamer Meldestandard-Gesetz (Common Reporting Standard (CRS)) sowie FATCA/QI und IRS 871m geboten.

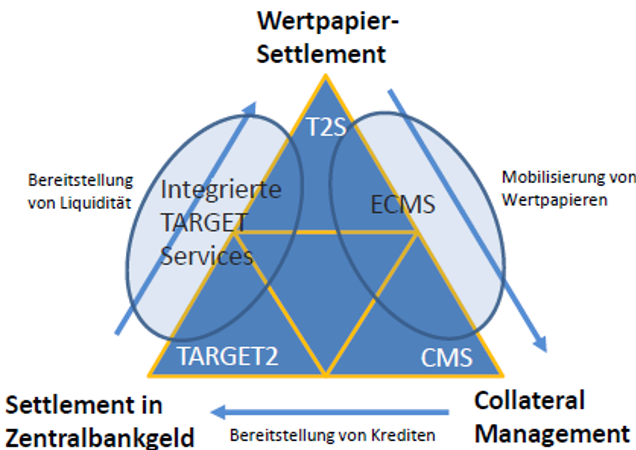

Parallel hat die OeNB die Weiterentwicklung der bestehenden Eurosystem-Marktinfrastrukturen (Eurosystem Vision 2020) präsentiert. Dabei wurde das zukünftige Zusammenspiel von TARGET2, T2S und CMS folgendermaßen skizziert:

Quelle: OeNB

Die Konsolidierung von TARGET2 und TARGET2-Securities ist für November 2021 geplant, erweitert das Liquiditätsmanagement und führt eine Trennung der Zentralbankgeschäfte von RTGS-Transaktionen herbei. Das Ganze basiert auf ISO 20022, wird als Big Bang Migration umgesetzt und es wird keine Koexistenz mit ISO 15022 MT-Nachrichten geben. Die ersten Kundentests sind ab März 2021 geplant.

Danach ist das Eurosystem Collateral Management System (ECMS) mit Go-Live im November 2022 eingeplant, welches die Harmonisierung und Zentralisierung der Collateral Management-Systeme zum Ziel hat. Dabei soll die stark fragmentierte Landschaft von 19 nationalen Systemen zu einem einheitlichen eurosystemweiten Sicherheitenmanagement-System zusammengefasst werden. Ein Auslöser ist die wachsende Bedeutung von Collaterals. Die standardisierten Nachrichten werden ausschließlich im ISO 20022-Format ausgetauscht. Auch werden neue Standards im Bereich Triparty und Corporate Actions eingeführt. Als Nutzen erwartet man sich eine harmonisierte Abwicklung von Collaterals im Eurosystem, eine effiziente Mobilisierung von Collaterals und einen weiteren Beitrag zur Etablierung der Kapitalmarktunion.

Unsere Kerngeschäftsbereiche decken all diese Themen ab, für die unsere Produkte SDS GEOS, SDS IREG, SDS MCOST und SDS CCONFORM entsprechende Lösungen anbieten.

Für SDS GEOS setzen wir beispielsweise gerade die letzten Anforderungen für das Reporting von internalisierten Settlements im Zuge von CSDR um und analysieren parallel bereits die Anforderungen von SFTR Reporting und SHRD.

SDS IREG Customer Group Meeting 2019

Am 11. April 2019 wurde in Wien das alljährliche SDS IREG Customer Group Meeting abgehalten. Zahlreiche Kunden von SDS IREG nahmen dabei die Gelegenheit wahr, Themen rund um das Produkt und das Reporting für die Melderegime CRS, FATCA und QI mit SDS zu diskutieren. Bereits am Vorabend gab es ein gemeinsames Abendessen im „Salonplafond“ im MAK Wien.

Die Veranstaltung reflektierte dabei nicht nur aktuelle und vergangene Entwicklungen und Herausforderungen, sondern bot vor allem auch eine Vorschau, welche Neuerungen in den kommenden Monaten und Jahren für das Produkt geplant sind. Durch die Gelegenheit zur Diskussion in der Produkt-Community bietet sich damit für alle Kunden die Möglichkeit, die Weiterentwicklung des Produktes aktiv mitzugestalten. Wir freuen uns über den wertvollen Input, welcher dazu beitragen wird, dass SDS IREG in Zukunft noch stärker auf die Bedürfnisse der Nutzer zugeschnitten sein wird und auch in den kommenden Jahren die führende Lösung für den internationalen Informationsaustausch bleiben wird.

Sehr erfreulich war natürlich auch das positive Feedback zur letzten sowie zur aktuellen Meldeperiode, welches uns in unserem Weg bestätigt, SDS IREG konsequent und kontinuierlich weiter zu entwickeln. Diese Entwicklung ist nicht zuletzt ein Ergebnis der SDS IREG Customer Group Meetings der Vorjahre.

Besonders interessant für viele Teilnehmer war der Erfahrungsaustausch untereinander, was auch rege in Anspruch genommen wurde. Hier zeigt sich der Vorteil einer vielfältigen Community mit teils unterschiedlichen Herausforderungen. Die Gespräche boten Einsichten in die Vor- und Nachteile verschiedener Herangehensweisen, wobei sich die Diskussionen nicht auf die verschiedenen Möglichkeiten der Verwendung und Parametrisierung von SDS IREG beschränkten, sondern auch das größere Umfeld miteinbezogen. Dies ist nicht zuletzt für SDS von großem Wert, um die vielfältigen Bedürfnisse unserer Kunden im Zusammenhang mit den bankinternen Prozessen im Detail zu verstehen.

Last but not least wurde auch unsere Einladung zum Abendessen ins „Salonplafond“ von den meisten Teilnehmern gerne angenommen. Die entspannte Atmosphäre wurde hier nicht nur für Gespräche rund um SDS IREG genutzt, sondern bot vor allem auch die Gelegenheit für die Teilnehmer, sich persönlich besser kennen zu lernen. Besonders interessant war dies sicher für jene Teilnehmer, welche erstmalig an einer SDS IREG Customer Group teilnehmen konnten. Es freut uns in diesem Zusammenhang sehr, dass wir auch in diesem Jahr wieder neue Teilnehmer begrüßen durften.

Vielen Dank an alle Kunden für die zahlreiche Teilnahme und die interessanten Gespräche! Wir hoffen bereits jetzt auf mindestens ebenso zahlreiche Teilnahme im nächsten Jahr.

20 Jahre SDS GEOS

Die österreichische SDS (Software Daten Service) ist als führender Anbieter herausragender Lösungen im Bereich Financial Market Operations, Regulatory Reporting und Compliance für die internationale Finanzdienstleistungsbranche bekannt. Das Portfolio des Unternehmens umfasst ausgereifte Softwareprodukte und Dienstleistungen für alle kunden- und marktbezogenen Prozesse, von der globalen Wertpapier- und Derivateverarbeitung über die regulatorische, steuerliche und Compliance-Automatisierung und lösungsbasiertes Consulting.

Das Flaggschiff-Produkt SDS GEOS gehört seit nunmehr 20 Jahren zu den führenden Lösungen für Financial Market Operations und deckt die gesamte Wertschöpfungskette, von der Wertpapierorder – über das Settlement bis zur Verarbeitung von Corporate Actions für sämtliche Wertpapiergattungen in einer Lösung ab. Ergänzt wird das Leistungsspektrum von SDS GEOS mit Softwarelösungen für die Erfüllung regulatorischer Vorgaben wie MiFID II, CRS, FATCA, QI sowie MAD/MAR. Das Produktportfolio von SDS wird von über 250 Experten laufend an technische, fachliche und regulatorische Anforderungen des Marktes angepasst und definiert damit neue Anwendungsstandards. Die hohe Flexibilität durch Parametrisierung und die Plattformunabhängigkeit von SDS GEOS ermöglichen eine Vielzahl von Betriebsmodellen zur Optimierung für die jeweilige Kundensituation.

Zu den aktuellen SDS GEOS-Kunden in Europa gehören u.a. die österreichischen Finanzinstitute UniCredit Bank Austria, Raiffeisen Bankengruppe und BAWAG P.S.K., die BCEE in Luxemburg sowie der deutsche Marktführer im Wertpapier-BPO-Business HSBC Transaction Services, die für europäische Privatbanken, Online-Broker, aber auch als regionaler Subcustodian für den HSBC-Konzern tätig ist. Durch die Anfang 2018 bekannt gegebene Kooperation mit der Commerzbank verdoppelt sich das über SDS GEOS abgewickelte Transaktionsvolumen der HSBC Transaction Services. Damit gehört SDS zu den größten Anbietern von Standardsoftware für die internationale Finanzindustrie in Europa.

Die Erfolgsgeschichte von SDS GEOS dauert nun seit über 20 Jahren an, und ist ein interessantes Beispiel dafür, wie eine hochkomplexe Softwarelösung in einem engen Markt dauerhaft modern gehalten werden kann.

Die Implementierung eines neuen Wertpapierabwicklungssystems war und ist für ein Finanzinstitut ein risikoreiches und kostspieliges Unterfangen und damit eine langfristige Investition. Vor über 20 Jahren entwickelt, wurde SDS GEOS auf den modernsten Standards und mit einer an langfristiger Wartbarkeit orientierten fachlichen und technischen Architektur entworfen, und bis heute stets fachlich und technisch aktuell gehalten. Im Fall von SDS GEOS hat sich das für die Lizenznehmer mehr als bezahlt gemacht, sind doch die meisten Kunden der ersten Stunde auch heute noch hochzufriedene SDS GEOS-Anwender.

Fachlich wurde auf Grundsätzen wie einer uneingeschränkten Mehrmandantenfähigkeit, der Unterstützung für zahlreiche Sourcingmodelle, einer Mehrländerfähigkeit und Mehrwährungsfähigkeit entwickelt. Damit gehen die Möglichkeiten, die SDS GEOS dem Anwender bietet, weit über die Optimierung der eigenen Abwicklungsprozesse hinaus. Es wird Arbeitsteilung innerhalb von Konzernen ermöglicht, beispielsweise durch die Zentralisierung von Markt- und Lagerstellenzugängen, und es wird das Angebot von Dienstleistungen wie Asset Servicing auf effiziente Art und Weise unterstützt. Nicht umsonst hat sich HSBC Transaction Services mit einem exzellenten Serviceportfolio auf Basis von SDS GEOS zum unbestrittenen Marktführer in punkto Kosten und Servicequalität in Deutschland entwickelt. Dazu trägt natürlich auch die im Lauf der Jahre entwickelte enorme fachliche Tiefe von SDS GEOS bei. Es gibt heute kaum noch einen Geschäftsfall, ein Gebührenmodell oder eine Corporate Action, die sich mit SDS GEOS nicht weitgehend automatisiert und sauber abwickeln lässt.

Bei den zahlreichen fachlichen und technischen Standards hat sich bereits beim Design von SDS GEOS abgezeichnet, dass diese regelmäßigen Änderungen unterworfen sein würden, und es wurde entsprechende Vorsorge dafür getroffen. Regeln, die raschen und individuellen Änderungen unterworfen sind, können weitgehend durch Parametrisierung sofort und ohne Zutun des Herstellers geändert werden. Beispiele sind Gebührenmodelle, Leitwege, Lagerstellen, Freigaberegeln oder Steuern. Standards, die regelmäßigen Änderungen unterworfen sind, wie die WM Änderungsdienste für Gattungsstammdaten oder SWIFT Nachrichten, werden seit 20Jahren von SDS sauber gepflegt und pünktlich geliefert.

Über diese absehbaren und daher gut planbaren Entwicklungsschritte hinaus gibt es wesentlich aufwändigere und risikoreichere Marktveränderungen, die entsprechend anspruchsvoller zu implementieren sind. Seit seiner Kommissionierung hat SDS GEOS zahlreiche große Umwälzungen gesehen. Der Bogen spannt sich mittlerweile von der Euro-Umstellung über die Anpassung an den deutschen und Schweizer Markt, die Implementierung von ISO 15022 und 20022, TARGET2-Securities, US QI, Abgeltungssteuer und neue Vermögenszuwachsbesteuerung für Kapitalanlagen (Wertpapier-KESt neu) bis hin zu den großen Marktreformen MiFID und MiFID II.

Auch technologisch sind 20 Jahre eine lange Zeit, und die technologische Pflege eines solchen Großproduktes ist die Grundlage, um es dann fachlich am Puls der Zeit halten zu können. Die Aufgabe ist alles andere als trivial, und es gibt zahlreiche Beispiele für ähnlich große Softwareprodukte, die allein schon wegen veralteter Programmiersprachen und Systemumgebungen de-kommissioniert werden mussten.

Mit SDS GEOS hat SDS gezeigt, dass auch andere Wege möglich sind. Die Produkte der SDS laufen nicht nur auf klassischen IBM Mainframe-Umgebungen, sondern auch auf offenen Betriebsplattformen, beispielsweise LINUX/Oracle. Das ist keine Kleinigkeit, weil sich die Umgebungen in der Programmierung für einen wirklich performanten Betrieb doch deutlich unterscheiden. Die Möglichkeiten, die sich den Benutzern dadurch eröffnen, sind allerdings enorm. Um einen Umstieg zu erleichtern, arbeitet SDS an einer Architektur, die eine teilweise Migration von Funktionen weg vom Mainframe auf offene Systemumgebungen ermöglicht. Damit erfolgt gleichzeitig auch eine schrittweise Überarbeitung des Front-Ends und der gesamten User Experience.

Neue Front-Ends ermöglichen nicht nur den traditionellen Nutzern von SDS GEOS ein besseres Arbeiten, es eröffnen sich auch Möglichkeiten für neue Anwender. Überwachungsaufgaben können so besser erfüllt werden, die Applikation in eigene Anwendungen eingebettet werden, und selbst Dritte, wie beispielsweise institutionelle Kunden, können mit minimalen IT-Kosten direkt auf die Applikation zugreifen, um beispielsweise Weisungen zu erteilen. Der Gedanke lässt sich natürlich nahezu beliebig weiterspinnen, bis hin zu privaten Investoren, die beispielsweise über Apps Weisungen autorisieren und an Hauptversammlungen teilnehmen könnten.

Die Integration und Interaktion mit diesen aktuellen Möglichkeiten ist eine der großen Triebfedern für die Weiterentwicklung von SDS GEOS. Dieses Jahr ist es einem unserer Kunden gelungen, mit einem sehr schlanken Projekt einem Fintech eine Abwicklungsplattform zu bieten. Für SDS ist das erst der Anfang hin zu immer kostengünstigeren und granulareren Services, die im Portfolio der Firma angeboten werden können. Dazu ist eine Fortsetzung der laufenden technischen wie fachlichen Entwicklung von SDS GEOS in separat benutzbare und implementierbare Produkte geplant. Die ersten Schritte auf diesem Weg sind bereits getan, und werden es in absehbarer Zeit den Nutzern ermöglichen, neue Dienstleistungen am Markt anzubieten.

Zwanzig Jahre nach dem ersten Einsatz von SDS GEOS präsentieren sich die Software und das Unternehmen unverändert jung und agil. Auch in den kommenden Jahren werden systematisch die nötigen Schritte gesetzt, um – gemäß dem SDS-Kundenversprechen – den State-of-the-Future für das Wertpapierabwicklungsgeschäft und seine nahe Umgebung zu definieren.

Ist „Banking as a Platform“ das Modell der Zukunft?

Am 4./5. Dezember 2018 fand die mittlerweile 24. Handelsblatt Jahrestagung Banken-Technologie in Frankfurt statt. Wir als SDS waren mit einem Stand vertreten, um unsere Produkte GEOS, i:Reg, m:Cost und c:Conform sowie unsere Firma zu präsentieren. Der Themenfokus des Events war diesmal auf „Banking as a Platform“ gerichtet.

Die Plattformökonomie ist in anderen Branchen bereits seit Jahren eine fixe Größe. Amazon als bestes Beispiel agiert als zentraler internationaler digitaler Marktplatz. Flüge werden oft über Reiseplattformen statt direkt bei den Fluggesellschaften gebucht, ebenso Hotels, um nur ein paar bekannte Beispiele zu nennen.

Bei den Banken ist eine ähnliche Entwicklung voll im Gange. Laut der Unternehmensberatung Roland Berger verfügen Plattformen bei Produkten für Privatkunden schon über 30% Marktanteil beim Neugeschäft, Tendenz steigend. Eine gewagte These wurde geäußert: „In 5-10 Jahren werden Bank-Services im Hintergrund verwendet, d.h., dem Kunden wird es egal sein, welche Bank das Service anbietet.“ Das Bank-Service wird dann quasi zur Commodity.

Ein gemeinsames Thema ist, dass es für Banken angesichts des technologischen Wandels und der Kundenerwartungen zunehmend herausfordernder wird, ihre derzeitigen Betriebsmodelle aufrechtzuerhalten. Einige Marktbeobachter gehen davon aus, dass ein erheblicher Teil der Einnahmen der Banken, insbesondere im Privatkundengeschäft, in den nächsten zehn Jahren gefährdet ist. Andere prognostizieren, dass die Banken die neuen Wettbewerber aufnehmen oder ihnen Konkurrenz machen können, während sie gleichzeitig ihre eigene Leistungsfähigkeit und Effizienz verbessern werden.

Die wichtigste Frage hinsichtlich der zukünftigen Szenarien des Bankensektors ist, welcher Akteur die Kundenbeziehung bzw. Schnittstelle verwaltet und welcher Akteur letztendlich die Dienstleistungen erbringt bzw. das Risiko eingeht. Der Aufstieg der Fintech-Innovationen und die Entwicklung der Tech-Giganten in den Bankbereich resultiert schon heute in einen Kampf um Kundenbeziehung und Kundendaten. Das Ergebnis dieses Kampfes wird entscheidend für die zukünftige Rolle der Banken sein. Dabei unterstreichen alle Experten, dass eine Bank alleine nicht alle Finanzbedürfnisse abdecken kann. Die Öffnung der Systeme (Stichwort „Open Banking“) gegenüber Drittanbietern wird dabei einer der zentralen Erfolgsfaktoren.

Beispielsweise wählt die Deutsche Bank als Digitalisierungsstrategie einerseits die Transformation ihres Kerngeschäftes und andererseits die Erschließung neuer Geschäftsmodelle durch Digital Ventures. Dabei bietet die Deutsche Bank laut Hrn. Pertlwieser bereits eine Vielzahl an plattformbasierten Geschäftsangeboten, wie die Digitale Hausbank, diverse Finanzmarktplätze als auch „Beyond Banking“ – Ökosysteme (über die Deutsche Bank API). Die Deutsche Bank plant, sich zur Plattform für alle Fragen rund um Finanzen zu entwickeln. Das mobile Banking sieht die Deutsche Bank dabei als erfolgskritischen Zugang zur digitalen Plattform. Schon heute ist der Anteil der mobilen Logins in der Deutschen Bank bei 62%.

Bei der Datensicherheit – als ein wichtiges Puzzle in der Digitalisierung – steigen derzeit die Banken scheinbar noch als Gewinner im rasanten Wettbewerb mit FinTechs und Tech-Giganten aus. Laut einer Umfrage der Deutschen Bank im Jahr 2018 vertrauen diesbezüglich 46% ihrer Hausbank, was weit über jenen Werten der neuen Mitbewerber liegt.

Mittlerweile verfolgen immer mehr Marktteilnehmer eine Plattform-Strategie. Da eine Plattform aber vor allem über Skaleneffekte funktioniert, wird ein harter Ausleseprozess erwartet. Wie in anderen Branchen gehen die meisten Beteiligten davon aus, dass nur wenige Bankenplattformen den Markt dominieren werden, wobei dieser Wettbewerb im ersten Schritt national erwartet wird. Als gut positioniert werden die BBVA in Spanien, die BNP Paribas in Frankreich sowie die niederländische ING angesehen.

Tiefere Einsichten in die digitale Transformation bei der Commerzbank sowie Einblicke in die moderne Open Banking-Lösung der Hypothekarbank Lenzburg AG rundeten das Programm der Handelsblatt-Tagung ab.

Machen Sie sich bereit für DAC 6. Zusammenfassung von „ 2018 Operational Taxes for Banks“, Europa

Die erste Infoline-Konferenz „Operational Taxes for Banks“ hat im Juni in London stattgefunden. Die zweite Konferenz mit demselben Titel folgte in Zürich (Schweiz) im November 2018. SDS nahm an beiden Konferenzen als Aussteller und Sponsor teil. Beide Konferenzen waren sehr informativ, mit vielen interessanten und sachkundigen Referenten aus allen Bereichen der Finanzindustrie und vielen interessanten Diskussionen.

Auch wenn beide Konferenzen denselben Titel trugen, war es interessant zu sehen, wie sich die Themen der Konferenzen in diesen wenigen Monaten seit dem Event in London entwickelt haben. Aus unserer Sicht war das Hauptthema dieser Konferenz eindeutig DAC 6, das aus regulatorischer Sicht das „nächste große Thema“ sein wird.

Dennoch schien es für SDS so, als ob die Bedeutung des Themas noch nicht von allen Institutionen in vollem Umfang erkannt wurde. Wir sehen hier zwei Gründe, warum dies wohl der Fall sein könnte:

- Es ist noch nicht klar, welche Abteilung in einem Finanzinstitut für die Umsetzung verantwortlich sein wird, und keine Abteilung fühlt sich verantwortlich. DAC 6 ist eine Meldepflicht, steht aber auch in engem Zusammenhang mit Steuern, Compliance, Risikomanagement und sogar dem Kerngeschäft. Abhängig vom Geschäftsmodell eines Finanzinstituts und seiner Kundenbasis kann das Thema in verschiedenen Abteilungen angesiedelt werden. Es handelt sich jedoch eindeutig um ein bereichsübergreifendes Thema, auf welches als solches eingegangen werden muss. Dies zeigt deutlich, dass man so früh wie möglich beginnen sollte, über die Auswirkungen nachzudenken.

- Da es „lediglich“ eine Richtlinie handelt, obliegt die länderspezifische Umsetzung den EU-Mitgliedsstaaten und diese haben bis Ende 2019 Zeit, die Anforderungen sowie das notwendige Regelwerk zu erstellen. Dies gibt den Finanzinstituten das Gefühl, dass noch genügend Zeit bleibt und es ohnehin unmöglich ist, ohne die finalen Verordnungen zu beginnen. Es sollte jedoch berücksichtigt werden, dass das Reporting Mitte 2020 beginnt. Es wird unmöglich sein, bis Ende 2019 zu warten und dann innerhalb eines halben Jahres eine Lösung zu haben.

Die Finanzinstitute müssen sich viel früher auf DAC 6 vorbereiten, auch noch wenn nicht alle Anforderungen klar sind. Dies gilt insbesondere für Institute, welche in mehreren Ländern tätig sind, da zu erwarten ist, dass verschiedene Länder unterschiedliche Anforderungen festlegen werden, eine Praxis, die wir bereits aus dem CRS-Reporting gut kennen.

RegTech für CRS/FATCA. Eine Momentaufnahme.

Der internationale Finanzdienstleistungssektor musste sich in den letzten Jahren intensiv mit den wichtigsten operativen steuerlichen und regulatorischen Herausforderungen gem. CRS auseinandersetzen und zudem entsprechende Technologien implementiert, die den umfassenden CRS-Anforderungen Rechnung tragen. Vor dem Hintergrund einer sich dynamisch entwickelnden und zunehmend herausfordernden Thematik ergeben sich daher neue und/oder erweiterte Anforderungen an die Gestaltung, den Betrieb und das Management moderner Technologien für Steuern und Regulierung:

Nach der Einführung des Common Reporting Standards (CRS) der OECD durch die Unterzeichnung des Multilateral CAA als Rahmenvertrag im Oktober 2014 sind nicht nur einige Jahre vergangen, sondern auch die Anzahl der Mitgliedsstaaten von ursprünglich 51 auf nunmehr 103 (Stand September 2018) gewachsen.

Der internationale Finanzdienstleistungssektor musste sich in den letzten Jahren intensiv mit den wichtigsten operativen steuerlichen und regulatorischen Herausforderungen gem. CRS auseinandersetzen und zudem entsprechende Technologien implementiert, die den umfassenden CRS-Anforderungen Rechnung tragen.

Da jedoch mehr als die Hälfte der am CRS teilnehmenden Länder Anforderungen artikulieren, die vom eigentlichen Rahmenvertrag abweichen oder teilweise signifikant darüber hinausgehen, stehen heute eine Reihe von Finanzinstituten vor der ernüchternden Situation, dass sich ihre bestehenden RegTech-Lösungen als unzureichend hinsichtlich Breite und Tiefe marktgetriebener Anforderungen erweisen.

Vor dem Hintergrund einer sich dynamisch entwickelnden und zunehmend herausfordernden Thematik ergeben sich daher neue und/oder erweiterte Anforderungen an die Gestaltung, den Betrieb und das Management moderner Technologien für Steuern und Regulierung:

hohe datenmengen

Durch den zu erwartenden Beitritt noch weiterer Länder zum CRS wird sich die Notwendigkeit der Verarbeitung hoher Datenmengen in bi- und multilateralen Austauschbeziehungen weiter erhöhen. Die Nachfrage nach hoch performanten und Lösungen, die in der Lage sind große Datenmengen automatisiert zu verarbeiten wird sich naturgemäß verstärken.

hohe datenqualität

Vor allem dort, wo unterschiedliche Quellsysteme (z.B. durch unterschiedliche IT-Systeme aus unterschiedlichen Ländern) im Einsatz sind werden die Anforderungen an die Sicherstellung der Datenqualität von Quelldaten steigen. Gefragt sind Lösungen, die in der Lage sind, mangelhafte Daten des Quellsystems zu erkennen und durch Exception Handling Datenkorrekturen zuverlässig und automatisiert durchzuführen.

hohe datenanforderungen

Über 50% der aktuell am CRS teilnehmenden Länder haben Anforderungen (Datenanforderungen oder abweichende Schemata) artikuliert, die vom eigentlichen Standard abweichen und/oder teilweise weit darüber hinausgehen. Eine moderne Technologielösung muss demnach die unterschiedlichen Anforderungen flexibel parametrisieren und die verschiedenen landesspezifischen Schemata erstellen können.

hohe reaktionsgeschwindigkeit

Reporting Standards können sich auch unterjährig im laufenden Betrieb länderspezifisch ändern oder erweitert werden. Lösungsanbieter die neue Anforderungen zeitgerecht zur nächsten Meldefrist umsetzen können, werden zu bevorzugten Partnern werden.

hohe komplexität

Der Unterschied von CRS- zu FATCA-Reporting ist durch eine höhere Komplexität und intensiveren Volumina geprägt. Viele Finanzinstitute haben diese wesentliche Differenzierung bei der Wahl oder Umsetzung Ihrer aktuellen Technologielösung unterschätzt. Sie stellen fest, dass die Erweiterung von teils selbst entwickelten FATCA-Lösung mangels Praktikabilität keine Perspektive hat und erkennen daher zunehmend die Notwendigkeit, diese durch moderne und allumfassende Standard-Software zu ersetzen.

zusammenfassung

Nach der Einführung des Common Reporting Standards (CRS) der OECD durch die Unterzeichnung des Multilateral CAA als Rahmenvertrag im Oktober 2014 sind einige Jahre vergangen. Mit der sich dynamisch entwickelnden und stetig herausfordernden Thematik ergeben sich zunehmend neue und/oder erweiterte Anforderungen an die Gestaltung, den Betrieb und das Management moderner Technologien für Steuern und Regulierung. Angesichts dieser steigenden regulatorischen Herausforderungen, bei mehr oder weniger unklaren oder an Komplexität gewinnenden Details, stellten viele Finanzinstitute heute die Compliance durch Lösungen sicher, die den notwendigen Automatisierungsgrad und die hohe Leistungsanforderung noch nicht ausreichend abbilden. Daher steht heute eine Reihe von Finanzinstituten vor der ernüchternden Situation, dass sich die aktuell eingesetzten RegTech-Lösungen hinsichtlich Breite und Tiefe marktgetriebener Anforderungen als optimierungsbedürftig darstellen. SDS Kunden hingegen sind mit i:Reg für CRS/FATCA bereits zur Vorbereitung auf die nächste Regulierungswelle übergegangen und hervorragend darauf vorbereitet, die Vielfalt der Anforderungen der nächsten Generation schnell und hochprofessionell zu erfüllen. i:Reg ist eine spezifisch für diesen Zweck entwickelte Reporting Engine, mit der die typischen Meldeprozesse mit höchstem Automatisierungsgrad durchlaufen werden können. Automatische Datenanreicherung und automatisches Auflösen von Exceptions, die Handhabung auch komplexester Sachverhalte und die Einsatzfähigkeit für mehrere Rechtsräume machen i:Reg zur idealen Lösung für multinationale Großkonzerne und Dienstleistungsunternehmen. Und zur bevorzugten Wahl führender, global operierender Finanzinstitute.

Zusammenfassung des 4. Annual Post Trade Forum: Kapitalmärkte, Verordnungen und neue Technologien.

Fast genau 10 Jahre nach dem Ausbruch der Finanzkrise durch die Insolvenz der Lehman Brothers fand das Annual Post Trade Forum – welches bereits zum 4. Mal über die Bühne ging – in Berlin statt. Vom 13.-14. September 2018 trafen sich rund 80 Fachleute aus der Wertpapierdienstleistungsbranche und von den Finanzmarktaufsichtsbehörden aus ganz Europa in der ansprechenden Atmosphäre des Crown Plazas, um eine umfassende Liste aktueller Themen zu diskutieren. Die Vorträge boten Raum zum Meinungsaustausch und der Zeitplan erlaubte genügend Zeit für einen gut organisierten, entspannten Spaziergang im abendlichen Berlin. Wir haben uns als Sponsor und Teilnehmer an der Veranstaltung beteiligt.

und so geht es weiter … kapitalverordnungen, auswirkungen und barrieren

In der Eröffnungssession informierte Genni Caratozzolo von der Europäischen Kommission umfassed über die jüngsten Entwicklungen im Bereich der EU-Verordnungen. Sie fasste die Ansätze der EU wie folgt zusammen:

Ein entscheidender Punkt für die EU-Kommission ist die Frage, ob eine Verordnung wirklich ihren Zweck erfüllt. Deshalb werden Analysen wie EMIR REFIT durchgeführt, und weitere werden folgen. Es wird erwartet, dass die Fortschritte bei den laufenden Initiativen dazu beitragen werden, die von EPTF (European Post Trade Forum) festgestellten Hindernisse zu beseitigen. In den letzten Jahren wurden große Fortschritte erzielt, dennoch gibt es immer noch eine sehr volle regulatorische EU-Agenda, um die verbleibenden Hindernisse zu überwinden und neue Herausforderungen für die Zukunft in Angriff zu nehmen.

Dies war ein guter Ausgangspunkt für weitere Diskussionen über diese Fortschritte und die Erwartungen des Marktes, die von Werner Frey von AFME eingeleitet wurden, welcher die Ergebnisse des EPTF-Berichts 2017 mit dem aktuellen Verordnungsstatus verglich. Wie seither bekannt, stellte der EPTF-Bericht fest, dass 3 der Giovannini-Nachhandelsschranken beseitigt wurden, 8 teilweise und 4 gar nicht beseitigt wurden. Zusätzlich wurden in dem Bericht einige neue Hindernisse und Engpässe identifiziert. Kritisiert wurde, dass die verbleibenden Barrieren rechtliche und steuerliche Themen sind, für die die Öffentlichkeit und nicht der Finanzsektor verantwortlich ist.

Die geschätzten Kosten für die Rückforderung der Quellensteuer in der Höhe von EUR 8,4 Mrd. pro Jahr in Europa und das Fehlen einer gemeinsamen Definition von „Aktionär“ wurden als eines der aktuellen Themen hervorgehoben. Ein leicht beunruhigender O-Ton war „Die nächste Finanzkrise wird durch Posttrade verursacht.“

SFTR Reporting

SFTR, gemeinsam mit CSDR, war das aktuellste Thema in diesem Forum. Die wichtigste Information zu Beginn: Es ist noch nicht klar, wann das Inkrafttreten stattfinden wird. Die EU-Kommission arbeitet noch an einer Aktualisierung der Verordnung, welche für Oktober 2018 erwartet wird. Angenommen dies ist der Stichtag, wird für das erste Quartal 2020 für Banken und Wertpapierfirmen das Inkrafttreten erwartet.

Erwartete Auswirkungen der SFTR sind die Erhöhung der Transparenz von SFTs und damit die Minderung des systematischen Risikos sowie die Art und Weise, wie Repo-Geschäfte heute verarbeitet werden. Das bedeutet einen deutlich höheren Grad hinsichtlich Automatisierung, elektronischem Handel und standardisierten Prozessen.

Obwohl es viele Überschneidungen mit dem EMIR-Reporting gibt, warten noch viele Herausforderungen für die Umsetzung von SFTR:

- Granulare Datenanforderungen

- Strenge LEI und UTI-Anforderungen

- Komplexität der Transaktionen, die sich aus ihren individuellen Besonderheiten ergeben

- Fragmentierung von Informationsquellen

- Beidseitige Meldepflicht

- Globale Reichweite und multi-institutionelle Wirkung

- Die Inter- und Intra-Trade Repository (TR)-Abstimmung

In diesem Zusammenhang interessant und für den Download bereit: ICMA hat den „Guide to Best Practice in the European Repo Market“ veröffentlicht.

CSDR und die auswirkungen

CSDR war das zentrale Thema von zwei Präsentationen und einer Podiumsdiskussion. Es wird erwartet, dass die CSDR zu mehr Wettbewerb und Konsolidierung führen wird, und T2S wird als wichtigste Triebfeder angesehen. Wettbewerbung und Konsolidierung können jedoch durch den noch immer bestehenden Mangel einer grenzüberschreitenden Harmonisierung in der EU behindert werden, einschließlich regulatorischer Unterschiede, Unterschiede in der Steuerverwaltung sowie lokaler Anforderungen an Kapitalmaßnahmen. Zur Erinnerung: CSDR ist nicht nur für CSDs relevant, sondern alle Kunden jeder europäischen CSD werden von der Dematerialisierung, der Harmonisierung der Abrechnungsperioden, der Abrechnungsdisziplin und der Reporting über interne Abrechnungen betroffen sein.

Generell wird CSDR als eine gute Sache angesehen, die einige Zeit in Anspruch nehmen wird, und manche Fragen werden wahrscheinlich später beantwortet: Werden die CSD Monopole „Monopole“ bleiben und werden einige der gute funktionierenden Marktspezifika beibehalten? Darüber hinaus stellte sich die Frage, wie man in Zukunft mit Kryptowährungen umgeht. Ist die Kryptowährung Bargeld, ein Wertpapier, ein Fonds oder eine Ware? Kann die Kryptowährung als CeBM (Zentralbankgeld) oder CoBM (Geschäftsbankgeld) behandelt werden? Wir werden sehen. In 5-10 Jahren wird eine deutlich höhere Effizienz durch Technologie und T+1 erwartet.

was sonst…t2s und mifidd ii – transaktionsreporting

Ein weiteres Thema war die Zukunft von T2S. Kurz gesagt, war eine der Kernaussagen, dass die Posttrade-Kosten für die nächsten Jahre aus folgenden Gründen hoch bleiben können:

- T2S erhöhte den DVP-Preis auf 23,5 Eurocent.

- Infrastrukturen haben die Gebührenmodelle vor T2S verändert.

- Die Erwartungen an das Volumenwachstum können auf Grund des erhöhten CCP-Netting und der erwarteten zukünftigen europäischen Wirtschaftswachstumsraten nicht erfüllt werden.

- Weitere Kostentreiber sind die laufenden Harmonisierungsaktivitäten, neue regulatorische Anforderungen (CSDR etc.) und praktische Erfahrungen mit T2S-Märkten.

Außerdem wurde festgestellt, dass der volle Nutzen von T2S erst nach der Beseitigung der EPTF-Barrieren sichtbar wird.

technologie innovationen treiben neue geschäftsmodelle voran

Es gibt heutzutage kein Posttrade-Event mehr, das ohne Sessions zu neuen Technologien auskommt. Dieses Mal waren die Schwerpunkte maschinelles Lernen, Digitalisierung sowie Kundendienstleistungen und damit einhergehende Herausforderungen für FinTechs. Es ist bei derartigen Themen zweifellos ein großer Vorteil für die Vortragenden, wenn sie originellere, buntere und spannendere Folien präsentieren können als ihre Vorredner bei regulatorischen Themen (das soll keine Kritik darstellen, sondern ich würde dies als natürlichen Vorteil bezeichnen).

Auf Grund der Absage eines Redners ist Chairman Philippe de Brossard mit einer gelungenen Präsentation zur Digitalisierung in Banken eingesprungen. Er vertritt die Meinung, dass Banken zum Zweck der Digitalisierung sowohl an digitalen Prozessen als auch an digitalen Plattformen arbeiten sollten. Ein datengestützter Ansatz ist wesentlich für das Angebot neuer hochwertiger Dienstleistungen für die Kunden, jedoch werden Daten heutzutage nach wie vor in verschiedenen Bankensystemen verteilt. Der Fokus muss bei all diesen Transformationsprozessen darauf gerichtet sein, die Bedürnisse der Kunden zu verstehen. Darüber hinaus ist es wichtig, dass die Veränderung von internen Prozessen stattfindet, bevor man dem Kunden neue Dienstleistungen anbietet. Dies verlangt wiederum nach einer neuen unternehmerischen, partnerschaftlichen und innovativen Firmenkultur.

Eine andere Session widmete sich den Herausforderungen, vor die FinTechs größere Organisationen stellen. Die wichtigste Botschaft in diesem Zusammenhang: es gibt nur eine Lösung – eine Bank muss mit der Vision eines offenen, vollautomatisierten, flexiblen und skalierbaren Back Office-Betriebs investieren, bei der die Transparenz von Prozessen und der Durchführung vollständig kontrollierbar ist. Um gegenüber von FinTechs bestehen zu können, stehen Banken drei wesentliche operative Hebel zur Verfügung: System, Partnerschaften und Leadership. Die Empfehlung in diesem Zusammenhang: in die Kernsysteme und die Mitarbeiter investieren und vor Partnerschaften nicht zurückschrecken.

Eine interessante Randnotiz: „Das neue Front Office ist das Back Office, das Produkte zur Verfügung stellt“.

Im Hinblick auf maschinelles Lernen wurden zwei Risiken/Hindernisse zur Sprache gebracht: die Verwendung von internen Daten auf Grund der DSGVO und das erhöhte Risiko eines Cyberangriffs.

wie geht sds mit diesen themen um?

Unsere Wertpapierabwicklungsplattform GEOS erfüllt stets die aktuellen regulatorischen Anforderungen. Wir haben uns bereits mit dem Thema MiFID II-Transaktionsreporting für unsere Kunden beschäftigt und arbeiten gegenwärtig an einer guten Lösung für SFTR und CSDR-Reporting. Die erfolgreiche Implementierung von T2S liegt hinter uns. Unsere Kunden, die die Lösungen von SDS einsetzen, sind in der täglichen Praxis damit äußerst zufrieden.

Wir sind kontinuierlich damit beschäftigt, unsere bestehende Produkt-Suite zu verbessern, neue Produkte zu erforschen und an neuen Technologie- und Partnerschaftsmodellen zu arbeiten, um kommenden Möglichkeiten für uns und unsere Kunden Rechnung zu tragen.

Chancen und Möglichkeiten einer universalen Tax Engine für die Finanzindustrie

Der Themenkomplex Steuern wird in absehbarer Zukunft ein wesentlicher Faktor in den Anstrengungen der Finanzindustrie für eine bessere regulatorische Compliance bleiben. Fragmentierte Systemlandschaften, schwer wartbare Altsysteme und eine spartenorientierte Siloarchitektur stehen einer zuverlässig korrekten steuerlichen Behandlung von Assets und Transaktionen entgegen. Kann Berechnung, Einbehalt und Bescheinigung von Steuern durch den Finanzdienstleistungssektor ein zukunftsorientiertes Szenario für eine zentrale Softwarelösung darstellen?

Der Finanzdienstleistungssektor wird in Europa und weltweit in den letzten Jahren immer stärker in die Gewährleistung der Steuerkonformität seiner Kunden einbezogen. Dies beinhaltet Berechnung, Einbehalt, Abfuhr und Meldung von Steuern. Vor diesem Hintergrund wird der Themenkomplex Steuern in absehbarer Zukunft ein wesentlicher Faktor in den Anstrengungen der Finanzindustrie für eine bessere regulatorische Compliance bleiben.

Hohe Komplexität und vielfältige anforderungen

Für die betroffenen Finanzdienstleister ist das eine in mehrfacher Hinsicht herausfordernde Situation. Häufige Änderungen der relevanten Gesetzgebung, sensible Kundendaten, besondere Sorgfaltspflichten, Kostenaspekte und Auditanforderungen spannen ein schwierig zu balancierendes Netz aus Anforderungen an IT, Operations und Management. Für international agierende Konzerne erhöht sich die Komplexität zusätzlich durch die häufig gravierenden Unterschiede in den landesspezifischen Steuergesetzen.

Kompetenzzentren statt silos

Oft stehen fragmentierte Systemlandschaften, schwer wartbare Altsysteme und eine spartenorientierte Siloarchitektur einer Gesamtsicht auf den Kunden und einer zuverlässig korrekten steuerlichen Behandlung seiner Assets und Transaktionen entgegen. Historisch gewachsene Applikationslandschaften mit einer klassischen Siloarchitektur stoßen diesbezüglich an ihre Grenzen. Sie sollten durch Applikationen, die an zentraler Stelle und über mehrere Asset-Klassen hinweg Steuern handhaben können, ergänzt werden. Das erleichtert nicht nur die Prüfung der Steuerkonformität, sondern könnte auch die technische Basis für den Aufbau länderübergreifender „Kompetenzzentren“ liefern. Wichtig ist, dass solche zentralen Applikationen sowohl übergreifende wie auch länderspezifische Steuern in geeigneter, entsprechend gekapselter Form abbilden. Wegen der oft nur kurzen Umsetzungszeiten für steuerliche Änderungen sollten die Applikationen auch möglichst viel an Fachlogik durch Konfiguration statt Programmlogik abbilden können.

eine universale tax engine für die Finanzindustrie

Kann Berechnung, Einbehalt und Bescheinigung von Steuern durch den Finanzdienstleistungssektor ein zukunftsorientiertes Szenario für eine zentrale Softwarelösung darstellen?

Eine zentrale Softwarelösung, die auf der Erfahrung vergangener Jahre basiert und die speziellen Herausforderungen in diesem Umfeld berücksichtigt, bildet dabei folgende Designvorgaben ab:

- Steuern sind landesspezifisch

- Datenbedarf und Berechnungslogik sind zum Zeitpunkt des Lösungsdesigns nicht mit Sicherheit festlegbar

- Kosten und Risiken für Betrieb und Implementierung sind zu minimieren

- Resultate müssen erklär- und nachvollziehbar sein

- Die Handhabung großer Transaktionsvolumina muss möglich sein

- Serviceorientierte Architektur ist zu unterstützen

Ergebnis: Ein allgemeines Framework für die Steuerberechnung und Bereitstellung von steuerlich relevanten Daten mit hoher Flexibilität und Zuverlässigkeit.

fazit

Gerade im Umfeld international weitgehend einheitlicher Steuerregimes wie beispielsweise Doppelbesteuerungsabkommen (DBA), insbesondere der amerikanischen Quellensteuer, würden sich mit einem derart zentralen Spezialprodukt für die internationale Finanzindustrie attraktive und serviceorientierte Lösungen bis hin zu APIs für eine zukünftige „Banking-as-a-Platform“-Welt implementieren lassen.

Insbesondere für große Institutionen bietet eine hochmoderne Applikationsarchitektur die Chance, das heikle Thema Steuern in einer leichter wartbaren und überschaubaren Systemlandschaft zu implementieren.